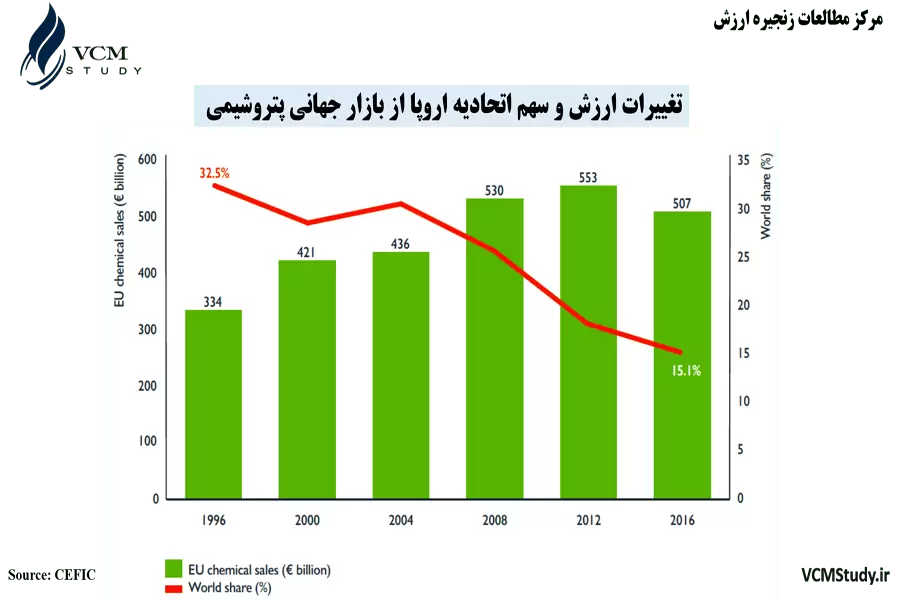

بر اساس گزارش انجمن صنایع شیمیایی اروپا[۱]، کشورهای اروپایی حدود ۱۸% از ارزش بازار ۳۳۶۰ میلیارد دلاری محصولات پتروشیمی در سال ۲۰۱۶ را در اختیار داشته اند که ۱۵.۱% آن مربوط به کشورهای های عضو اتحادیه اروپاست. تغییرات ارزش و سهم اتحادیه اروپا از بازار جهانی پتروشیمی مطابق نمودار-۱ می باشد.

چنانچه از نمودار-۱ مشخص است، سهم اتحادیه اروپا از بازار به ۵۰% سال ۱۹۹۶ کاهش یافته است در حالی که ارزش محصولات ۵۰% رشد داشته است. این به معنای آن است که علیرغم تلاش اتحادیه اروپا برای حفظ جایگاه خود در بازار پتروشیمی، رقبای پرقدرت دیگر با شتاب بیشتری توانسته اند سهم بازار اتحادیه اروپا را از آن خود کنند. پیش بینی می شود که تا سال ۲۰۳۰، سهم اروپا از بازار پتروشیمی به کمتر از ۱۵.۱% برسد. تغییرات تولید صنعت پتروشیمی اتحادیه اروپا نیز در نمودار-۲ آمده است.

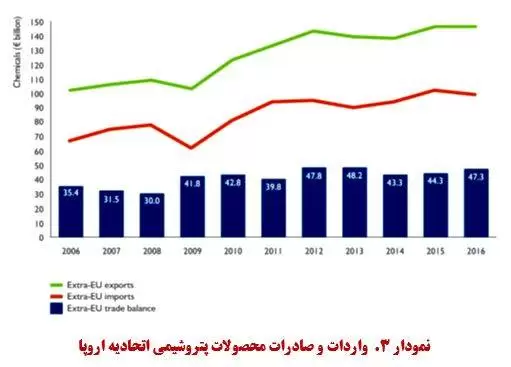

همانطور که از نمودار-۲ مشخص است، اتحادیه اروپا طی ۱۸ سال اخیر، میزان تولید خود را فقط ۱۵% افزایش داده اما ارزش مواد تولید شده طی این سالها ۲۰% افزایش داشته است. افزایش قیمت های مواد شیمیایی یا افزایش کیفیت محصولات تولیدی می تواند دلیل این رویداد باشد. افت قیمت محصولات پتروشیمی در بین سالهای ۲۰۱۲ تا ۲۰۱۶ کاملا مشهود است چرا که طی این ۴ سال، اتحادیه اروپا تولیدات خود را افزایش داده اما سود کمتری به دست آورده است. در مورد واردات و صادرات محصولات پتروشیمی اتحادیه اروپا، نمودار-۳ گویای اطلاعات ارزشمندی است.

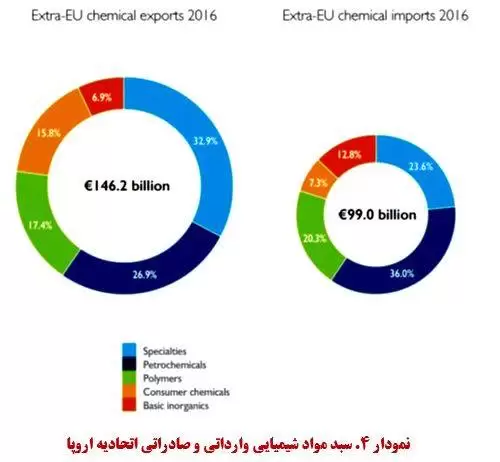

چنانچه از نمودار-۳ پیداست، صادرات مواد شیمیایی اتحادیه اروپا روندی افزایشی داشته است. افزایش سود حاصل از صادرات بین سالهای ۲۰۱۵ و ۲۰۱۶ همزمان با کاهش ارزش واردات می تواند نشانه از افزایش کیفیت محصولات شیمیایی تولید شده نسبت به محصولات وارداتی باشد. در شکل-۴ نیز می توان سبد مواد شیمیایی وارداتی و صادراتی اتحادیه اروپا را با یکدیگر مقایسه کرد.

از نمودار-۴ می توان دریافت که اتحادیه اروپا اغلب مواد پایه پتروشیمی وارد نموده و بیشترین سهم ارزش صادراتی آن از مواد Specialty تشکیل شده است. شرکای تجاری اتحادیه اروپا در صنعت پتروشیمی نیز نقش مؤثری در صادرات و واردات مواد شیمیایی این منطقه دارند. شکل-۵ نمایشگر شرکای اصلی تجاری اتحادیه اروپا در صنعت پتروشیمی است.

چنانچه از شکل-۵ پیداست، اتحادیه اروپا با شرکای تجاری پتروشیمی خود رابطه ای کاملا دو طرفه دارد که البته در تمامی موارد بجز ژاپن، کفه ترازو به نفع اتحادیه اروپا سنگینی می کند.

مرکز مطالعات زنجیره ارزش معتقدست که در بازار رو به رشد و پر شتاب صنعت پتروشیمی، می بایست بسیار چابک و منعطف بود. تغییرات دو دهه اخیر در این صنعت مانند نصف شدن سهم اروپا و افزایش چند برابری سهم چین، نشان از امکان پذیری ریزش و رویش در میان مدت این بازار است. افزایش همزمان کیفیت و کمیت در صنایع پتروشیمی متناسب با شرایط نیاز متغیر بازار و مزیت های نسبی می تواند فرصت های کم نظیری برای کشور ایران در بازارهای جهانی ایجاد کند. افزایش کیفیت مواد شیمیایی تولیدی نسبت به مواد وارداتی نیز می تواند علاوه بر کاهش خروج ارز از کشور، توان چانه زنی و فرصت های تجاری برای شرکت های پتروشیمی فراهم آورد. به همین منظور مجتمع های موجود در کشور باید با پیاده سازی نظام مدیریت یکپارچه، زنجیره تامین، تولید و فروش خود را در خدمت نیاز پرتلاطم و متغیر بازار قرار دهند. از طرف دیگر طرح های در حال مطالعه و احداث صنعت پتروشیمی نیز باید بیش از پیش به مقوله آینده نگاری بازار توجه داشته باشند. مطمئنا چنین طرح هایی نه برای امروز بلکه برای نیاز دو دهه آینده بازار مواد پلیمری و شیمیایی باید برنامه ریزی و اقدام نمایند.

[۱] The European Chemical Industry Council, CEFIC

لینک PDF یادداشت