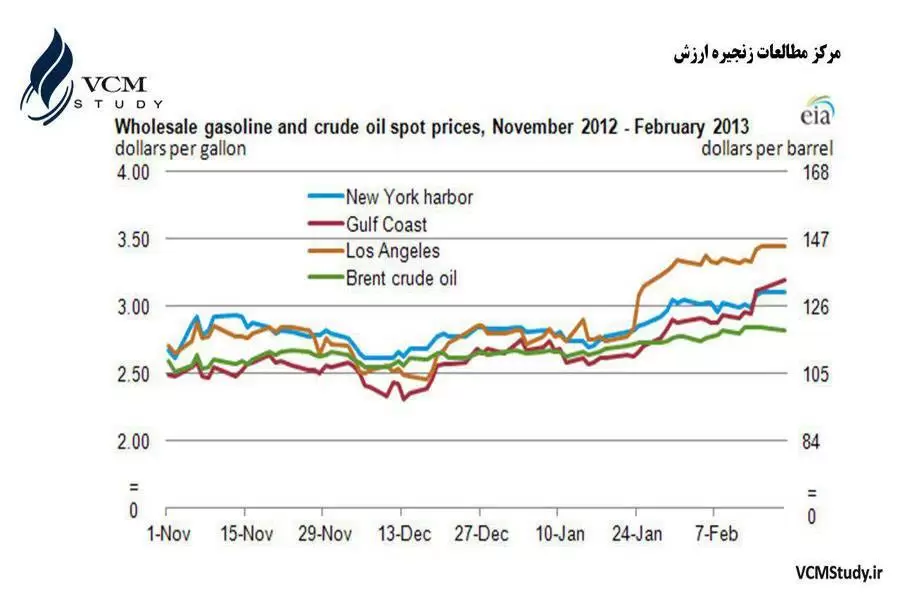

حاشیه سود پالایشی در هفته گذشته در بازار سنگاپور با توجه به کاهش عرضه فرآورده های نفتی که عمدتاً ناشی از خرابی برخی از پالایشگاه ها و برداشت از مخازن درون ساحلی در این بازار بود، بهبود یافت. شرکت فورموسی تایوان نرخ بهره وری پالایشی خود درپالایشگاه Mailiao را به دلیل مسائل فنی به ۵۴۰ هزار بشکه در روز کاهش داده و انتظار می رود فعالیت واحد CDU آن با ظرفیت ۱۸۰ هزار بشکه در روز برای انجام عملیات تعمیرات متوقف گردد.

کرک نفتا در هفته اخیر تقویت شد، گرچه میزان آن با توجه به شرایط نامساعد عوامل بنیادین در سطح کمتری نسبت به ماه قبل و مدت مشابه در سال گذشته قرار داشت. اخباری مبنی بر توقف واحد اسپیلیتر میعانات گازی با ظرفیت ۱۵۰ هزار بشکه در روز در پالایشگاه Hanwha کره جنوبی، موجب حمایت از کرک این فرآورده گردید. بعلاوه، روند رو به کاهش اختلاف قیمت نفتا و LPG مانع از تغییر بیشتر خوراک واحدهای کراکر به LPG شده است. تقاضای نفتای هند در ماه آوریل برخلاف الگوی فصلی آن حدود ۲۰ هزار بشکه در روزنسبت به ماه قبل افزایش داشته که این مسئله به دلیل پروژه پتروشیمی OPAL و افزایش ظرفیت آن به ۱/۱ میلیون تن در سال بود. شایان ذکر است که پروژه مذکور در ماه فوریه ساخته شد. پیش بینی می شود رشد بیشتر تقاضای این فرآورده مانع از تضعیف کرک آن در هفته های آتی شود، اما با توجه به روند تقاضای فصلی آن افزایش کمی برای کرک آن برآورد می گردد.

کرک بنزین در هفته اخیر با توجه به اخبار مثبت در خصوص تغییرات موجودی آن تقویت گردید. میزان ذخیره سازی درون ساحلی بازار سنگاپور طی هفته قبل در سطح پایینی طی چهار ماه و نیم گذشته قرار گرفت. این در صورتی است که منحنی فوروارد بنزین با اکتان ۹۵ برای ماه اول نسبت به ماه دوم آن با توجه به تقاضای مناسب این فرآورده در وضعیت بکواردیشن قرار گرفت. همچنین، برداشت از موجودی بنزین در آمریکا عاملی در جهت تقویت کرک آن بود. تقاضای بنزین ژاپن در اولین هفته ماه مه به دلیل تعطیلات هفته طلایی و به تبع آن بیشتر شدن سفرها حدود ۱۹۰ هزار بشکه در روز نسبت به هفته گذشته رشد داشت که البته این رشد تقاضا موقتی می باشد. به نظر می رسد با افزایش مصرف نفت خام در پالایشگاه ها در بازار آسیا عرضه این فرآورده بیشتر شده و رشد کرک بنزین را محدود نماید.

کرک نفت گاز/دیزل در هفته مورد مطالعه تقویت گردیده و در میزان بالاتری نسبت به سطح سال گذشته قرار گرفت. تقاضای نفت گاز هند با توجه به این مطلب که شرکت IOC درصدد خرید ۸۰ هزار تن نفت گاز برای تحویل در ماه مه بود، افزایش یافت. پالایشگاه Bathinda متعلق به شرکت HPCL هند با ظرفیت ۱۸۰ هزار بشکه در روز به منظور گسترش واحد CDU آن در حال انجام عملیات تعمیرات بود، لذا شرکت مذکور درصدد خریداری نفت گاز بود. به طور کلی تقاضای نفت گاز/دیزل هند تحت تاثیر سیاست های demonetisation این کشور رشد یافته به طوری که تقاضای آنها در ماه آوریل حدود ۵۰ هزار بشکه در روز بیشتر از مدت مشابه سال قبل است. این در حالی است که تقاضای این فرآورده در ژاپن در هفته اول ماه مه حدود ۱۲۰ هزار بشکه در روز با توجه به تعطیلات مذکور در این کشور کاهش یافت.

کرک سوخت جت/نفت سفید در این هفته رشد یافت. همچنین، اختلاف قیمتی سوخت جت و نفت گاز نیز تقویت گردید اما همچنان اختلاف آنها در محدوده منفی قرار داشت. در این ارتباط اخباری مبنی بر خرابی پالایشگاه Mailiao متغلق به شرکت فورموسی تایوان که یکی از صادرکنندگان سوخت جت می باشد، موجبات رشد کرک سوخت جت را فراهم نمود.تقاضای سوخت جت هند در ماه آوریل حدود ۱۴ هزار بشکه در روز (۱۰ درصد) نسبت به مدت مشابه سال قبل افزایش داشت. البته این در حالی است که تقاضای نفت سفید در این کشور ۵۰ هزار بشکه در روز نسبت به مدت مشابه در سال قبل کاهش یافت. عرضه فراوان سوخت جت در بازارهای اروپا و سواحل غربی آمریکا باعث تشدید نگرانی ها در مورد صرفه اقتصادی آربیتراژ به غرب کانال سوئز گردیده است.

کرک نفت کوره در این هفته روند رو به رشد خود را ادامه داد، به طوری که میزان آن بیشتر از مدت مشابه در سال گذشته رسید. موجودی مخازن درون ساحلی در بازار سنگاپور به پایین ترین سطح خود از اوایل ماه ژانویه رسید. برآورد می شود تولید نفت کوره در ماه مه حدود ۰.۵ درصد نسبت به مدت مشابه در سال گذشته کاهش یابد. بعلاوه، انتظار می رود تقاضای سوخت کشتی دارای رشد مناسبی باشد چراکه فروش آن در بازار سنگاپور از ابتدای سال جاری از وضعیت خوبی برخوردار بود. تقویت عوامل بنیادین نفت کوره موجب افزایش میزان بکورادیشن این فرآورده در منحنی فوروارد ماه اول نسبت به ماه دوم آن گردید. در این راستا، با توجه به کاهش موجودی مخازن منطقه ARA، شاهد عرضه نفت کوره به بازار سنگاپور خواهیم بود. همچنین، یک نفت کش برای بارگیری ۲۸۰ هزار تن نفت کوره برای تحویل در پایان ماه مه در بازار سنگاپور اجاره شده است.

حاشیه سود پالایشی در بازار اروپا طی هفته گذشته روند متفاوتی را طی نمود، به طوری که میزان آن در بازار شمال غرب اروپا با رشد ملایمی همراه بود اما حاشیه سود پالایشی در بازار مدیترانه نسبت به هفته قبل از آن کاهش یافت. کارگران پالایشگاه Feyzin متعلق به شرکت توتال و بخش پتروشیمی آن اعتصاب خود را یک هفته دیگر ادامه دادند.

کرک نفتا در هفته مورد مطالعه با توجه به افزایش عرضه منطقه ای این فرآورده و نیز تقاضای سطح پایین آن کاهش یافت. تقاضای نفتا برای اختلاط با بنزین نسبت به هفته قبل ضعیف تر شد. این در حالی است که تداوم عملیات تعمیرات واحدهای کراکر و میزان بالای دیسکانت LPG موجب تحت فشار قرار گرفتن تقاضای نفتای در بخش پتروشیمی گردید. البته وضعیت مناسب بازار بنزین در جنوب آفریقا موجب افزایش تقاضای نفتای سبک شده و در نتیجه افت کرک آن را محدود نمود. با در نظر گرفتن اینکه کاهش کرک نفتا در زمانی به وقوع پیوست که عرضه واحد اسپیلیتر میعانات گازی Skikda در الجزایر به دلیل انجام عملیات تعمیرات کمتر شده، پیش بینی می شود که این وضعیت تا آخر ماه جاری ادامه داشته باشد.

کرک بنزین در بازارهای شمال غرب اروپا و مدیترانه با توجه به اولین برداشت این فرآورده از موجودی های آن طی چهار هفته گذشته بهبود یافت. افزایش تمایل بارگیری ترکیبات آروماتیک از سوی چین به دلیل تعویق افتادن تغییر مالیاتی در این کشور موجب شد تا مازاد عرضه در این بازار کاهش یابد. بعلاوه، صرفه اقتصادی آربیتراژ مناطق واقع در دو طرف حوزه آتلانتیک اندکی بهبود یافت. تداوم رشد بهره وری پالایشی نفت خام آمریکا در هفته های آتی، فشار قابل ملاحظه ای را بر روی جریان آربیتراژ بنزین مخلوط حوزه آتلانتیک وارد می سازد.

کرک نفت گاز/دیزل در بازار اروپا نسبت به رشد جریان ورودی آنها بی اعتنا بوده و کرک آنها در بازارهای شمال غرب اروپا و مدیترانه افزایش یافت. کرک نفت گاز ۰/۱ درصد با توجه به وضعیت مناسب جریان خروجی محموله های آن به شمال آفریقا، جنوب آفریقا و آرژانتین تقویت گردید. محموله های قابل دسترس دیزل با درجه سولفور اندک در اثر افزایش تقاضای ترکیه و جریان ورودی ضعیف از آمریکا و خلیج فارس کمتر شد. سطح پایین نرخ حمل از بنادر بالتیک سبب تقویت جریان خروجی این فرآورده از بازار اروپا می شود. این در صورتی است که عملیات تعمیرات پالایشگاه های روسیه سبب محدود شدن محموله های قابل دسترس دیزل با درجه سولفور اندک برای بارگیری از پایانه Primorsk شده، به طوری که متوسط بارگیری آن در ماه مه ۲۰ هزار بشکه در روز کمتر ازماه قبل آن است.

کرک نفت کوره در این هفته افت نمود، اما همچنان بازار این فرآورده در وضعیت مناسبی قرار دارد. وضعیت موجودی این فرآورده نشان می دهد که جریان آربیتراژ به سوی بازار شرق بهبود یافته و بارگیری محموله های آن به اوج خود رسیده است، چراکه ذخیره سازی منطقه ARA در سطح پایینی نسبت به دو ماه قبل قرار گرفت. قیمت نفت کوره با درجه سولفور اندک نسبت به نفت خام برنت در مقایسه با دو سال گذشته افزایش یافت، زیرا تقاضای پالایشگران برای اختلاط آن با نفت کوره در بازار شمال غرب اروپا و مدیترانه بالا رفته است. به نظر می رسد بازار نفت کوره طی چند ماه آینده وضعیت مناسب خود را حفظ نماید. این در حالی است که کاهش نرخ حمل آن باعث افزایش محموله های این فرآورده به بازار شرق خواهد شد.

لینک PDF یادداشت